Tier-1 фонд

Инвестиции

Инвестиционный брокер

Холдинг

Просмотров: 110

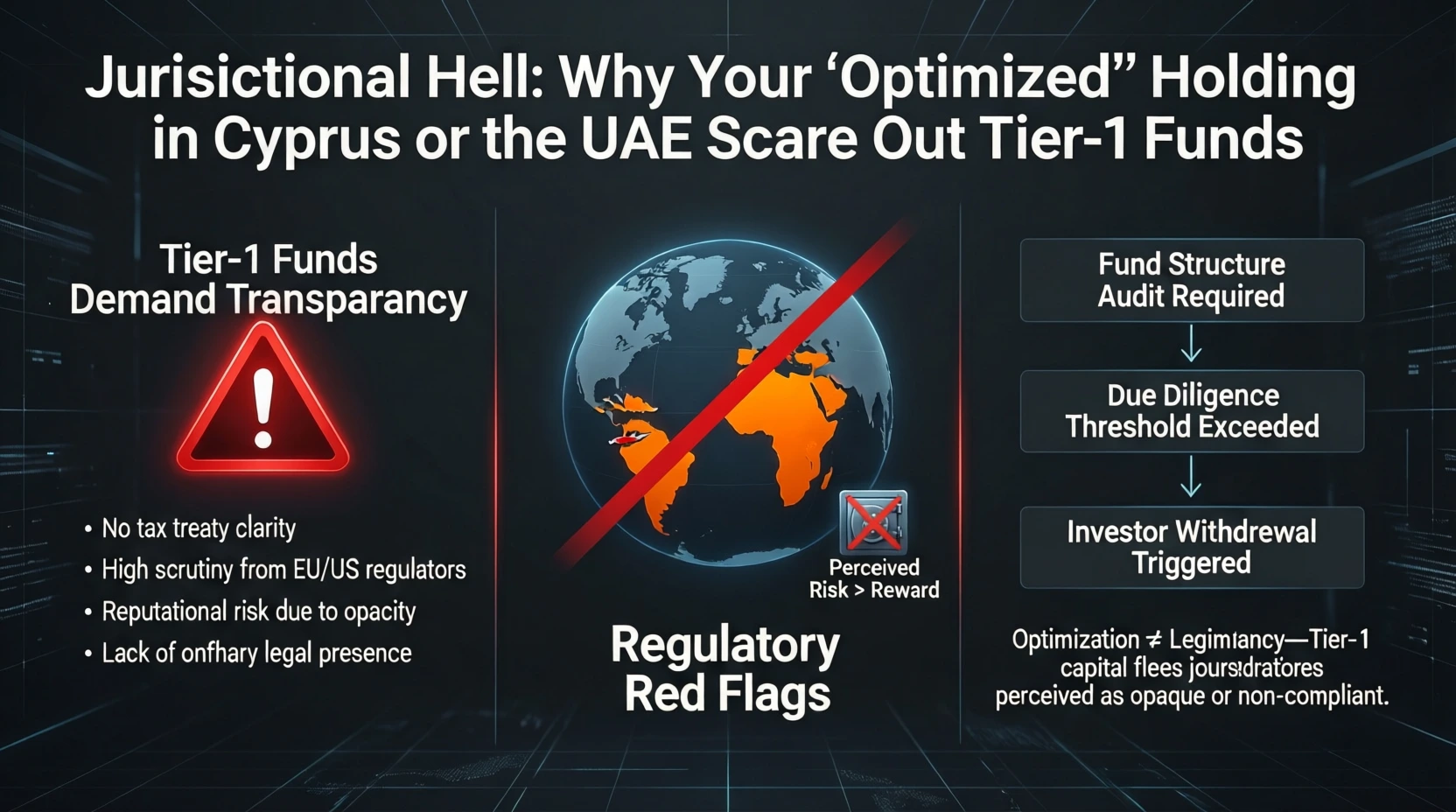

Tier‑1 фонды не пугает Кипр или ОАЭ как география – их пугает твоя попытка «быть самым умным в комнате», когда структура выглядит как налоговый фокус, а не как инвестиционный актив. В их мире это читается просто: “повышенный риск, мутный комплаенс, сложный выход – спасибо, следующий”.

Почему фонды морщатся

Tier‑1 живут под лупой своих LP: пенсионных фондов, endowment’ов, family office с жёсткими правилами KYC/AML, санкционных фильтров и налоговой аккуратности. Когда они видят «оптимизацию» без понятной бизнес‑логики (Кипр+BVI+доверенности+номиналы+IP где-то “в облаке”), у них в голове загорается лампочка: red flag. И да, даже гиганты с деньгами умеют сжигать миллиарды, когда недооценивают сложность (Target Canada потерял 2.1 млрд долларов и закрылся в 2015) – а ты пытаешься играть в многоходовочку без запаса прочности.

Триггеры, которые убивают сделку на комитете

Фонд не обязан доказывать, что ты «плохой» – ему достаточно понять, что ты “дорогой и рискованный в сопровождении”.

Кипр и ОАЭ: где именно ломается «оптимизация»

Кипр часто воспринимается нормально, пока это прозрачный холдинг с управлением и понятной причиной (консолидация, англоязычное право, удобные M&A‑механики). Но когда Кипр превращается в прокладку “для налогов”, а операционка/деньги/интеллектуалка живут отдельно – инвестор видит не структуру, а минное поле.

ОАЭ (особенно free zone) может быть отличной базой для регионального бизнеса, но VC‑сделки часто упираются в практику: опционные программы, enforceability отдельных условий SHA, скорость бюрократии, и банкинг/комплаенс‑вопросы. Фонд задаёт себе простой вопрос: “мы сможем быстро и чисто сделать follow‑on и exit?” – если ответ неочевиден, тебя режут по риску.

Что Tier‑1 хочет видеть вместо «юрисдикционного цирка»

Им нужна структура, которая масштабируется и продаётся, а не та, которую “вроде как оптимизировали”.

Практический план: как привести в чувство за 30–60 дней

Если у тебя уже Кипр/ОАЭ и ты хочешь Tier‑1 – не спорь с реальностью, упрощай.

Хочешь – сыграем в взрослую игру: скажи, где у тебя клиенты (США/ЕС/MEA), где команда, где IP и где сейчас topco. И покажи текущую структуру (хотя бы текстом) – я скажу в лоб, что именно отпугивает Tier‑1 в твоём кейсе и какой flip/ремонт будет самым дешёвым.