Anti-Portfolio

Инвестиции

Инвестор

Просмотров: 81

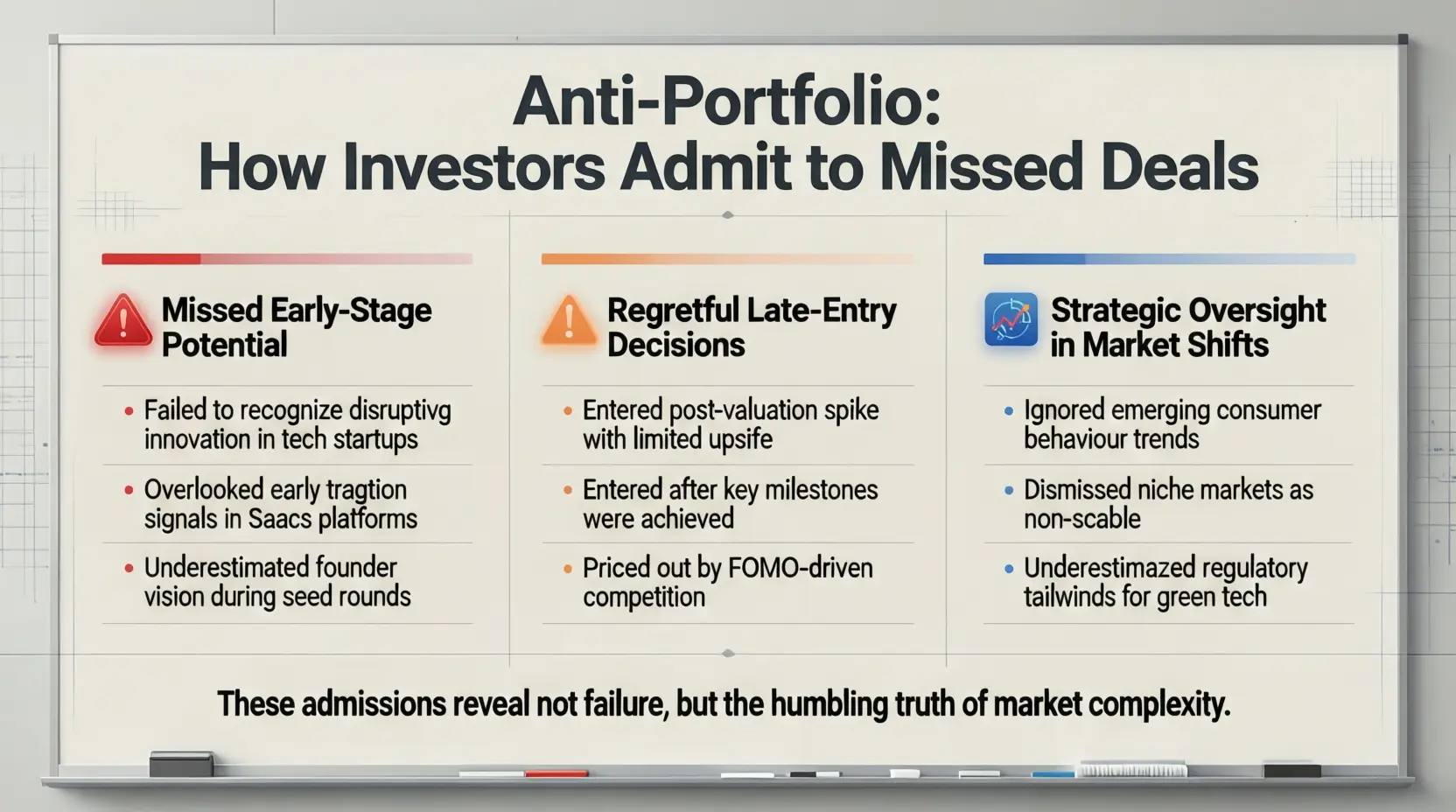

Anti-Portfolio – это публичный список «сделок, которые инвестор упустил», и это одновременно исповедь, маркетинг и холодный душ для собственной команды. По сути, инвестор сам выходит к рынку и говорит: «Да, я прошёл мимо будущего единорога – вот почему, вот чему научился».

Что такое anti-portfolio

Anti-Portfolio – это не нытьё и не самобичевание, а управленческий инструмент: каталог отказов, которые со временем стали легендарными. В венчуре это нормально: ты смотришь на тысячи компаний, инвестируешь в десятки, а выстреливает единицы – и иногда не твои. Сильный фонд отличается не тем, что «никогда не ошибается» (таких не существует), а тем, что умеет разбирать ошибки без истерики и пафоса.

Зачем инвесторы это публикуют

Во‑первых, это честный брендинг: рынок любит тех, кто не строит из себя непогрешимого оракула. Во‑вторых, это сигнал LP (инвесторам фонда): у нас есть процесс, пост‑мортемы, мы учимся, а не просто «чувствуем фаундеров сердцем». В‑третьих, это найм: сильные аналитики и партнёры тянутся туда, где ошибки не прячут под ковёр, а превращают в методологию.

Как это выглядит в реальных кейсах

Классика жанра: инвестор отказал, потому что «рынок маленький», «фаундер странный», «слишком рано», «оценка дорогая», «нет moat», «непонятна юнит‑экономика». Через 5–7 лет та же компания делает IPO/M&A, и отказ выглядит как мем – но тогда, в моменте, он часто был логичным при тех данных, что были на столе. Важный нюанс: anti-portfolio ценен не списком названий, а разбором паттернов принятия решений и того, где процесс дал сбой.

Как фонду собрать свой anti-portfolio (и не выглядеть клоуном)

Чтобы это работало, нужна дисциплина, а не вдохновение.

Подводный камень: anti-portfolio легко превратить в оправдание уровня «мы отказали, потому что были слишком умными». Это не исповедь — это отчет о качестве решений.

Как фаундеру использовать это против… в свою пользу

Anti-portfolio инвестора – это твой бесплатный учебник по тому, как ему продавать сделку.

Челлендж простой: хочешь денег – перестань приносить «идею» и начни приносить машину роста: цифры, допущения, риски и план, что ты сделаешь, если мир пойдёт не по твоему слайду.